6月27日,据克而瑞物管最新研究显示,物业服务行业正经历盈利能力的结构性调整。2024年,500强、百强及上市物企三大核心指标首次同步下滑,毛利率、净利率持续探底,净利润更出现行业性负增长,物业企业持续多年的高增长周期宣告终结。

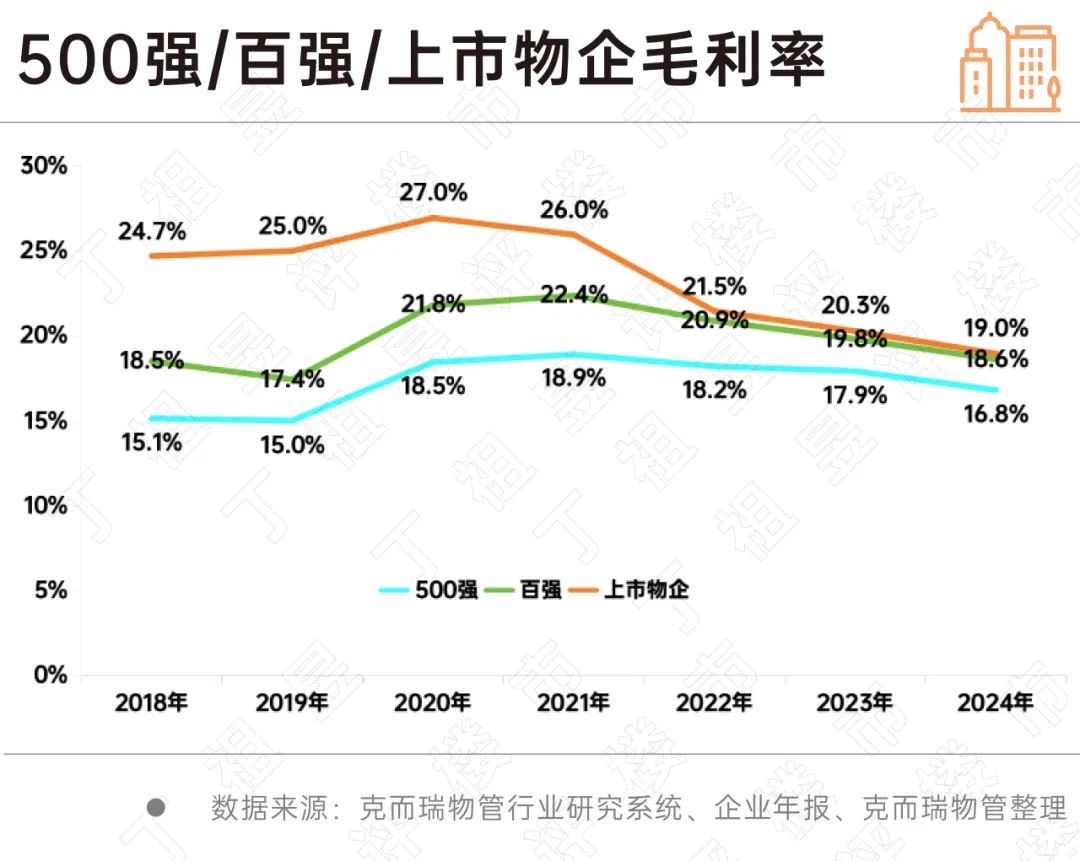

毛利率连续三年下行 盈利空间持续收窄

据图中数据,2024年500强、百强、上市物企毛利率分别跌至16.8%、18.6%和19.0%,较2023年下降1.1、1.2及0.7个百分点,连续三年呈现回落态势。历史数据显示,2018-2020年上市物企毛利率最高达27%,但随着行业竞争加剧与成本上升,2020年后三大梯队毛利率进入下行通道。

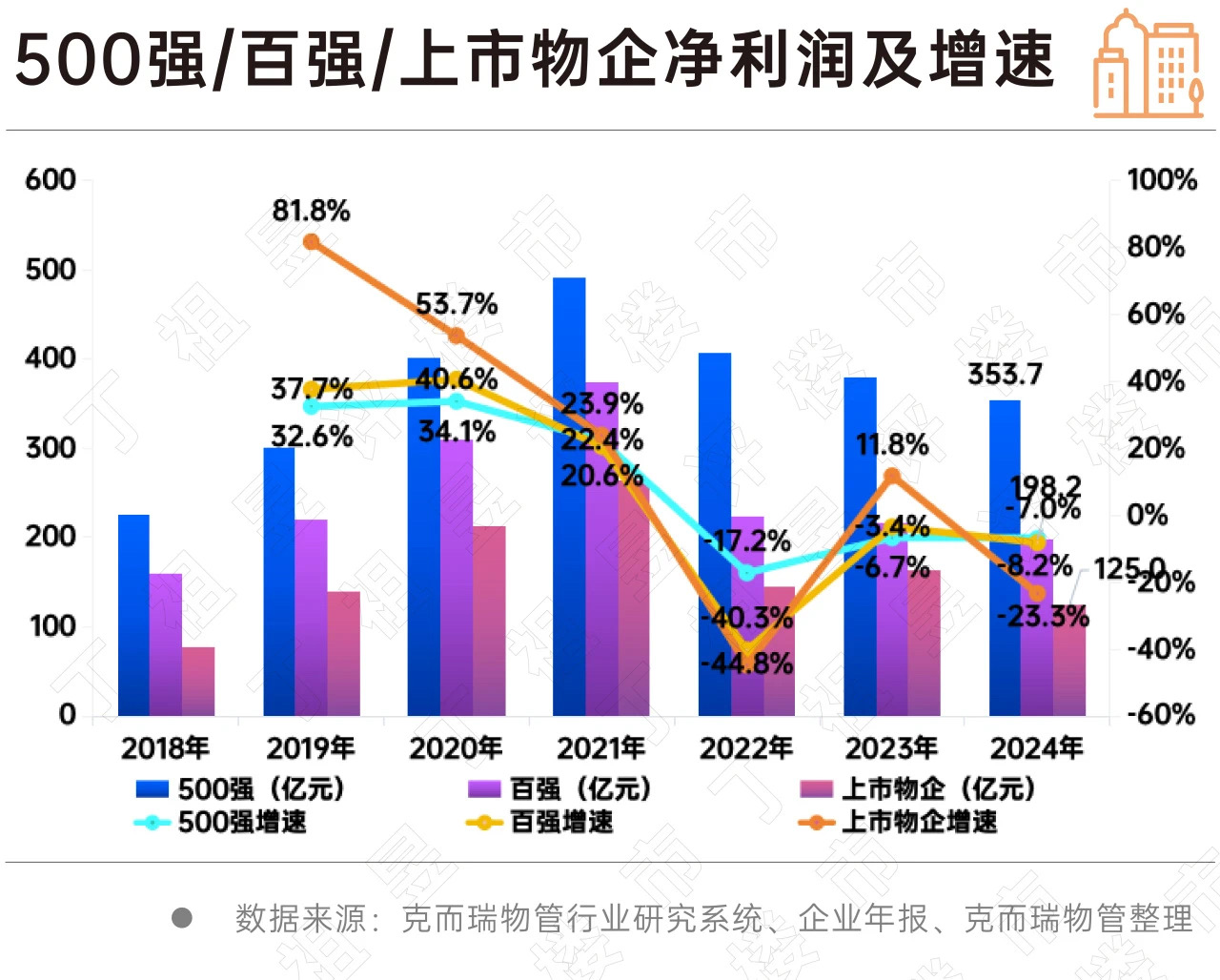

净利润跌幅扩大 上市企业承压最重

2024年成为行业盈利转折点:500强物企净利润353.7亿元,同比下降2.8%;百强物企净利润198.2亿元,同比下降2.4%;上市物企净利润125.0亿元,同比骤降23.3%,跌幅远超其他梯队。

值得关注的是,500强与百强物企净利润已连续三年负增长,而上市企业受资产减值准备、增值服务萎缩等影响,2024年盈利压力显著加剧。

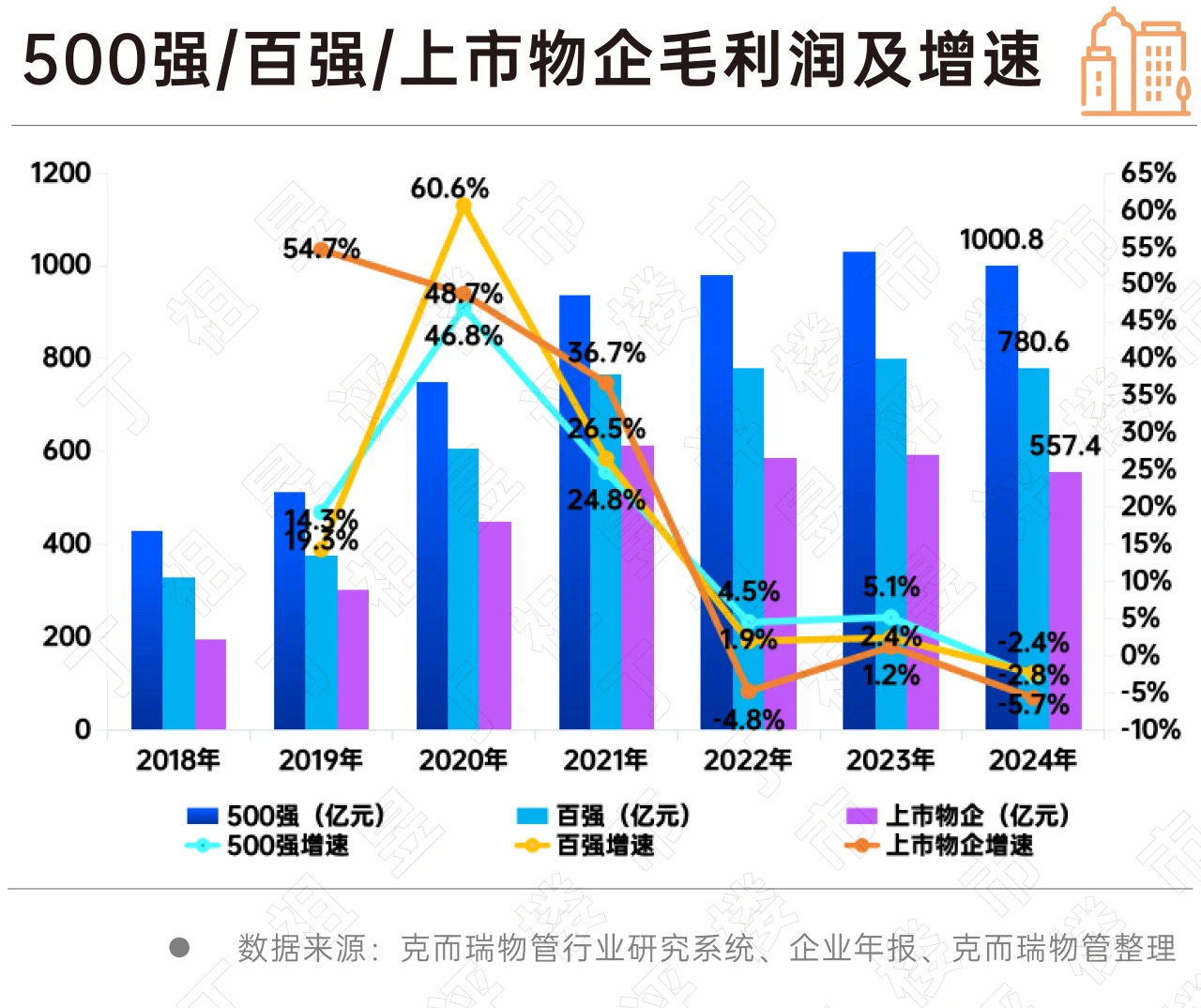

毛利润首现负增长 收入质量遭挑战

在成本上升、收缴率下降的双重挤压下,2024年毛利润增速由正转负:500强毛利润1000.8亿元,增速-2.8%(较2023年降7.9个百分点);百强毛利润780.6亿元,增速-2.4%(降4.8个百分点);上市物企毛利润557.4亿元,增速-5.7%(降6.9个百分点)。

对比房企仍具相对韧性 行业进入精细化运营阶段

尽管物业行业承压明显,但相比房地产企业仍展现抗风险优势。2024年500强房企净利润率仅2.4%,同比降29.5%,部分企业深陷亏损;而物企净利率虽降至近年最低(500强5.9%、百强4.7%、上市4.3%),但通过收入结构优化与成本管控,经营稳定性仍高于开发端。

分析师指出,物业行业已从规模扩张转入存量深耕阶段。未来企业需通过科技降本、增值服务创新及非住业态拓展重建盈利模型,告别依赖关联方输送的增长模式。行业洗牌加速背景下,具备独立运营能力的企业将更具竞争力。

责任编辑:李霞